Lær det viktigste om de økonomiske ulikhetene mellom damer og menn

Vi gir deg innsikten, verktøyene og tryggheten du trenger for å bidra til å endre statistikken.

Visste du at det er økonomiske ulikheter mellom damer og menn i Norge?

Selv om Norge er et av de mest likestilte landene i verden, er det fortsatt en vesentlig forskjell mellom kjønnene som vi ønsker at skal minske. For at man skal kunne endre statistikken, er det viktig at damer får kunnskap og verktøy til å ta gode valg for egen økonomi.

Hva er ulikhetene?

På mange måter har vi kommet langt i å bedre likestillingen. For hvert år minsker lønnsforskjellene mer og mer, og stadig jevnes andelen som sparer mellom menn og kvinner. I de fleste norske hjem er også ansvar for økonomi ganske lik for begge parter i husholdningen. Likevel viser statistikken at de økonomiske forskjellene er for store.

Lønnsgapet

Ifølge Statistisk sentralbyrå (SSB) var det et tydelig lønnsgap mellom kvinner og menn i 2023. Den gjennomsnittlige kvinnen i Norge tjente da omtrent 87,5% av det den gjennomsnittlige mannen tjente. Det betyr at for hver hundrelapp en mann tjener, så tjener en kvinne 87 kroner.

Men hvorfor tjener menn bedre enn damer da?

Det er flere elementer som spiller en rolle på hvorfor det er forskjeller i lønn mellom kvinner og menn, her er noen av de:

- Flere damer enn menn jobber deltid

I Norge jobber 34,5% av kvinner deltid, mot 16,3% av menn. Jobber man deltid, vil lønnen være tilsvarende lavere. To ansatte med samme timelønn vil ende opp med ulik inntekt hvis den ene har en 100% stilling og den andre har en 80% stiling. (SSB, 2022) - Det er flest damer som jobber i offentlig sektor

Arbeidsmarkedet er også kjønnsdelt, og det er forskjell i hvilke typer jobber som er mest vanlig for kvinner og menn. 70% av de som jobber i offentlig sektor er kvinner. Dette påvirker også lønnsnivået, da de høyest lønnede yrkene ofte er i privat sektor. (SSB, 2022) - De fleste ledere er menn

Av alle ledere i Norge (mellom 20-66 år) er 62% menn. Det betyr at det kun er 38% damer som ledere. Oftest er det sammenheng mellom å være leder og ha høyere lønn, sammenlignet med andre ansatte i samme bedrift og bransje. (SSB, 2022) - I norsk næringsliv er kun 18% av daglige ledere damer

Det har vært en svakt positiv utvikling for andelen kvinnelige daglige ledere i næringslivet. Fra 15% i 2010 til 18% kvinnelige daglige ledere i 2021. Men endringen går sakte. Andelen kvinner har kun økt 3 % de ti siste årene. (Menon Economics, 2023)

Damer sparer mindre enn menn

Undersøkelser viser også at menn investerer i gjennomsnittet for 63% mer enn kvinner, og at det er betydelig langt færre kvinner som satser og tar risiko sammenlignet med menn. Dette viser en undersøkelse gjort for Nordea i 2023.

Ulikheten mellom menn og kvinner når det gjelder økonomi, inntekt og investeringer handler ikke bare om at det er en tydelig skjevhet mellom kjønnene, men det er også snakk om tap av potensial. Flere studier har vist at kvinner ofte er like dyktige investorer som menn, og at de kan oppnå like gode resultater med en langsiktig og disiplinert tilnærming.

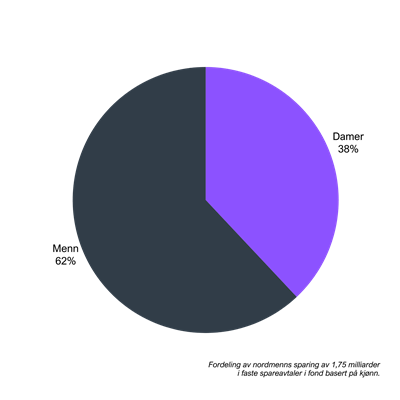

Gjennom året sparer nordmenn 1,75 milliarder i faste spareavtaler i fond. Menn sparer 62% og damer sparer 38% av dette beløpet.

Kun 45% av damer sparer til egen pensjon. 43% av damer i Norge sier også at de har lav kunnskap om egen pensjonsordning.

Til og med i den mest brukte spareformen i Norge, sparing på bankkonto, sparer kvinner mindre enn menn. Totalt har damer gjennomsnittlig ca. 90% oppspart på sparekonto av det menn har spart i deres sparekonto. (SSB, 2023)

Hva er konsekvensene av å spare mindre enn menn?

Det er flere konsekvenser av at damer sparer mindre enn menn, her er noen av de:

- Mindre økonomisk trygghet

Dersom uforventede utgifter eller endringer i livssituasjon, som f.eks. samlivsbrudd, dødsfall eller arbeidsledighet, skulle oppstå har man mindre trygghet knyttet til økonomisk stabilitet. Å ha egne midler oppspart er tryggende, slik at man er bedre sikret dersom noe uventet skulle skje. - 8 av 10 minstepensjonister i Norge er damer

I 2023 var kun 20% av alle minstepensjonister menn. Dagens minstepensjonister er født i en tid da det var mindre vanlig at kvinner jobbet. Nå som flere kvinner jobber, vil også antallet minstepensjonister reduseres betydelig de neste årene. Likevel fører dagens lønnsgap til at damer har lavere pensjonsopptjening enn menn. (NAV, 2022) - Mindre økonomisk frihet

Økonomisk frihet er å kunne ta valg som passer deg, uten å bli begrenset av hva du har råd til. For å skape livet du ønsker, må man selv strukturere og gjøre god valg for egen personlig økonomi.

Dette er de lokale forskjellene der du bor

Som lokalbank i Selbu, Tydal, Stjørdal og Trondheim har vi dukket nærmere inn i statistikken som gjelder for hver enkelt kommune. Les mer om hvilke forskjeller som gjelder der du bor nedenfor.

Se den lokale statistikken 📊

Selbu

Andel ledere (20-66 år) i Selbu fordelt på kjønn:

🙋♀️ 31% kvinnelige ledere

🙋♂️ 69% mannlige ledere

Gjennomsnittlig bruttoinntekt (kr) i Selbu fordelt på kjønn:

🙋♀️ 415.200

🙋♂️ 567.800

Det betyr at for hver 100-lapp en gjennomsnittlig mann fra Selbu tjener, så tjener en gjennomsnittlig dame fra Selbu 73 kroner.

Andel arbeidstakere (20-66 år) som jobber deltid

🙋♀️ 46,9% av damer jobber deltid

🙋♂️ 16,5% av menn jobber deltid

Tall er hentet fra Statistisk Sentralbyrå (SSB, 2022)

Tydal

Andel ledere (20-66 år) i Tydal fordelt på kjønn:

🙋♀️ 63% kvinnelige ledere

🙋♂️ 37% mannlige ledere

Gjennomsnittlig bruttoinntekt (kr) i Tydal fordelt på kjønn:

🙋♀️ 414.400

🙋♂️ 554.100

Det betyr at for hver 100-lapp en gjennomsnittlig mann fra Tydal tjener, så tjener en gjennomsnittlig dame fra Tydal 74 kroner.

Andel arbeidstakere (20-66 år) som jobber deltid

🙋♀️ 62,3% av damer jobber deltid

🙋♂️ 20,4% av menn jobber deltid

Tall er hentet fra Statistisk Sentralbyrå (SSB, 2022)

Stjørdal

Andel ledere (20-66 år) i Stjørdal fordelt på kjønn:

🙋♀️ 36% kvinnelige ledere

🙋♂️ 64% mannlige ledere

Gjennomsnittlig bruttoinntekt (kr) i Stjørdal fordelt på kjønn:

🙋♀️ 429.700

🙋♂️ 594.800

Det betyr at for hver 100-lapp en gjennomsnittlig mann fra Stjørdal tjener, så tjener en gjennomsnittlig dame fra Stjørdal 72 kroner.

Andel arbeidstakere (20-66 år) som jobber deltid

🙋♀️ 40,2% av damer jobber deltid

🙋♂️ 16,8% av menn jobber deltid

Tall er hentet fra Statistisk Sentralbyrå (SSB, 2022)

Trondheim

Andel ledere (20-66 år) i Trondheim fordelt på kjønn:

🙋♀️ 37% kvinnelige ledere

🙋♂️ 63% mannlige ledere

Gjennomsnittlig bruttoinntekt (kr) i Trondheim fordelt på kjønn:

🙋♀️ 464.400

🙋♂️ 627.900

Det betyr at for hver 100-lapp en gjennomsnittlig mann fra Trondheim tjener, så tjener en gjennomsnittlig dame fra Trondheim 74 kroner.

Andel arbeidstakere (20-66 år) som jobber deltid

🙋♀️ 33% av damer jobber deltid

🙋♂️ 18,5% av menn jobber deltid

Tall er hentet fra Statistisk Sentralbyrå (SSB, 2022)

"Den som våger, vinner."

Etter all denne bakgrunnsinformasjonen sitter vi igjen med spørsmålet – hva gjør vi nå?

Ordtaket «den som ikke våger, ikke vinner» er et godt kjent uttrykk. Ordspråket her representerer et livsråd som sier at man er nødt til å risikere noe for å seire. Det er ikke nok å lene seg tilbake og la andre gjøre arbeidet. Man må selv sette noe på spill.

I Selbu Sparebank synes vi dette ordtaket er et godt utgangspunkt for veien videre. Dersom du ønsker å bidra til å endre statistikken, må du gjøre noen valg for egen økonomi, selv om det kan føles skummelt å gå utenfor egen komfortsone. Derfor er vårt mantra fremover: «Den som våger, vinner.»

Slik kommer du i gang:

Selbu Sparebank ønsker å gi deg verktøyene og tryggheten du trenger for å komme i gang.

Snakk med våre rådgivere om sparing

Bli kontaktet av en rådgiver som vil bistå deg med:

- Finne ut hva som passer deg

- Hvordan starte sparingen

- Hvordan ta steget videre

Start sparingen selv med en av våre ferdige fondspakker

For at du enkelt skal komme i gang med fondssparing har vi satt sammen ferdige fondspakker.

Du kan velge mellom ulike risikoprofiler, og du kan velge om du vil opprette fast sparing eller kun investere engangsbeløp. Hva som er riktig for deg avhenger av hva du sparer til, hvor lenge du ønsker å spare og hva slags risiko du er komfortabel med.